Ada satu ketika, saya berhajat untuk berada di pejabat untuk membuat sedikit kajian. Tak lama selepas tu, saya dimaklumkan ada individu yang walk in untuk mendapatkan maklumat berkenaan perlindungan perubatan takaful. Yang pasti individu tersebut hanya menumpukan berkenaan takaful.

Individu tersebut bekerja di sektor kerajaan tetapi ditempatkan di Singapore.Menurut beliau, hakikatnya dia memang tidak pernah percaya dengan insurans sekalipun takaful. Tetapi hatinya terdetik untuk mendapatkan maklumat setelah beberapa kali nyaris terlibat dalam kemalangan setiap kali perjalanan ulang alik dari Kluang ke Johor Bahru.

Tapi perbualan kami jadi menarik apabila beliau berkongsi tentang pendapat seorang kawannya.

Individu : Pernah kawan saya bagitau, jangan letakkan nyawa kita pada takaful atau insurans.Apa pendapat encik?

Agak ringkas soalan yang diutarakan.Lalu saya hanya mampu berkongsi dengan ilmu yang ada, dengan harapan jawapan yang bakal saya beri menjawab persoalan beliau.

Saya : Pada pendapat saya, mendapatkan khidmat perlindungan perubatan atau khairat kematian takaful bukan bermakna kita meletakkan nyawa pada takaful. Sebaliknya kita menpersiapkan diri kita sekiranya berlaku sebarang kejadian yang tak diingini. Tambahan pula kita tidak mahu membebankan ahli keluarga kita yang sediada kita tahu mereka bergantung pendapatan daripada kita.

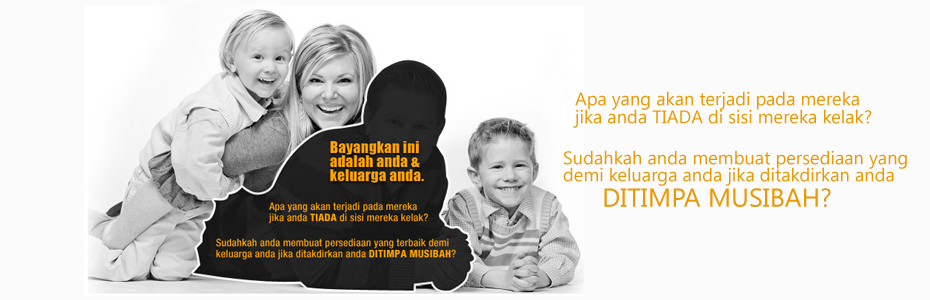

Apa agaknya yang akan berlaku, seandainya punca pendapatan kita terhenti disebabkan kita jatuh sakit atau meninggal dunia.Bagaimana dengan keluaga yang bergantung harap pada kita untuk teruskan kehidupan? Bagaimana mereka nak dapatkan belanja perubatan yang semakin meningkat tinggi? Bagaimana anak-anak kita yang memerlukan keselesaan untuk mendapatkan pendidikan pelajaran yang cukup?

Sekiranya kita mempunyai perlindungan perubatan atau khairat kematian, tidak bermakna kita bersedia untuk sakit atau meninggal dunia pada bila-bila masa. Sebaliknya secara asasnya, kita perlu menjaga kesihatan dan keselamatan kita. Sesungguhnya segala sesuatu semuanya dengan izin Allah SWT.

Agak panjang lebar penjelasan yang saya balas untuk 1 perkongsian ringkas. Individu tersebut hanya mengangguk tanda setuju.

Hadith Riwayat Al-Bukhary juga ada menyatakan

"Tinggalkan anak dan isteri kamu, kesenangan adalah lebih baik daripada tinggalkan mereka dalam keadaan yang meminta-minta"